[사진= KEB하나은행 제공]

노후 준비의 중요성은 인지하고 있지만 소득의 10% 수준만 노후자금으로 저축하고 있는 것으로 나타났다. 주택마련, 자녀양육비 등으로 비용이 많이 나가는 탓이다. 은퇴자의 100명 중 5명만 노후준비가 충분하다고 인식했다.

KEB하나은행은 은퇴설계센터와 하나금융경영연구소를 통해 만 18~54세 개인연금 가입자 1000명 및 미가입자 500명을 대상으로 개인연금 가입자 특성과 자산관리 행태에 대한 설문조사를 실시한 결과를 13일 발표했다.

조사 결과에 따르면 응답자가 예상하는 평균 은퇴연령은 61.7세다. 60세 이전 은퇴를 예상하는 사람도 17.7%나 됐다. 월평균 노후 생활자금은 283만원이 적정하다고 전망했으며, 190만원을 최소 생활비로 제시했다.

현재 은퇴자 2명 중 1명은 노후자금이 충분하지 않다고 응답했다. '불충분하다'는 응답이 38.6%, '매우 불충분하다'는 답이 11.4%로 각각 집계됐다. '보통'은 29.5%, '충분하다'는 15.9%, '매우 충분하다'는 4.5%의 비중을 보였다.

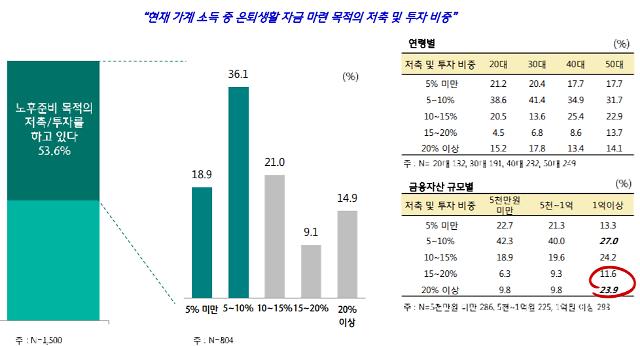

노후대비는 현재 소득에 비해 낮은 수준에서 이뤄지는 것으로 조사됐다. 가계소득의 10% 미만을 노후 준비를 위해 저축하거나 투자하고 있다고 응답한 비중이 55%에 달했다. 자산 규모가 클수록 노후 준비를 위한 저축·투자 비중이 높아졌다.

금융자산이 적을수록 개인연금, 보험상품의 선호가 높아지고 보유 자산이 많을수록 주식·펀드 등 투자형 상품에 대한 선호가 높은 것으로 나타났다.

은퇴준비를 위해 실제 필요한 자금이 얼마인지 계산해 본 경험이 있는 응답자는 37%에 그쳤다. 이 중 은퇴설계 서비스를 활용한 경우는 27.5%로 낮았다. 특히 금융회사에서 은퇴설계를 받았다는 응답자는 6%에 불과했다.

응답자들은 노후 준비에 가장 큰 장애 요인으로 '낮은 소득수준'(52%)과 '생활비 부족'(46%)을 꼽았다. 이밖에 '자녀 양육·교육비'(24%), '주택자금 마련'(17%), '부채상환 부담'(13%) 등을 제시한 응답자도 있었다. 특히 국민연금, 퇴직연금만으로도 노후준비가 충분하다는 응답은 5%에 그쳤다. 직업별로 보면 사무·관리·전문직의 경우 자녀양육비와 주택마련이, 판매·기능직은 부채상환이 노후준비의 장애요인으로 주를 이뤘다.

노후준비 시작 시기는 30대가 34.3%로 가장 높았으며, 40대(29.3%), 50대(13.5%), 20대(11.1%)가 뒤를 이었다.

노후자금 마련을 위한 금융수단으로 예·적금 비중이 65%로 1위를 차지했다. 그 다음 개인연금(59%), 공적연금(46%), 퇴직연금(32%) 등 안정형 금융상품이 대부분이다. 수익형 금융상품은 주식(30%), 펀드(24%)의 비중을 보였다.

연령별로 보면 40대는 개인연금과 예·적금 선호도가 상대적으로 높은 반면, 30대는 주식·펀드 등 투자형 상품에 대한 선호가 높았다.

[사진=KEB하나은행 제공]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 눈길 끄는 눈물의 여왕 김수현 벤츠](https://image.ajunews.com/content/image/2024/04/18/20240418134936718565_388_136.jpg)

![[포토] 제60회 한국보도사진전 개막](https://image.ajunews.com/content/image/2024/04/18/20240418134920458248_388_136.jpg)

![[포토] 문혜리 사격장 자주포 합동 사격훈련](https://image.ajunews.com/content/image/2024/04/17/20240417120006385747_388_136.jpg)

![[포토] 산업·5대 시중은행, 9조원 규모 미래에너지펀드 조성](https://image.ajunews.com/content/image/2024/04/17/20240417110102620930_388_136.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)