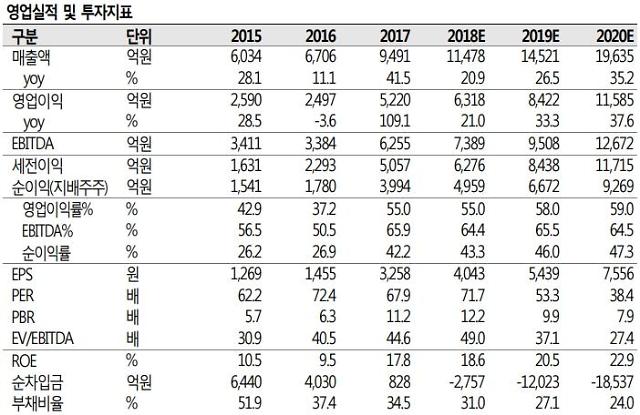

셀트리온의 영업실적 및 투자지표. [표=SK증권 제공]

SK증권은 20일 셀트리온에 대해 "미국 바이오의약품 복제약(바이오시밀러) 산업에 대한 정책 완화로 당분간 전반적인 산업 고성장세가 지속될 것"이라며 투자의견 '매수'를 제시했다. 목표주가도 36만원을 유지했다.

이달미 연구원은 "셀트리온의 올해 2분기 매출액과 영업이익은 시장 전망치에 부합할 전망"이라고 밝혔다.

SK증권은 셀트리온의 2분기 실적과 매출액이 2875억원과 1438억원에 각각 달할 것으로 추정했다. 지난해 동기 대비 16.8%와 3.9% 각각 증가한 수치다.

이 연구원은 "임상 비용에 따른 연구·개발(R&D) 비용 증가로 영업이익 증가세가 매출 증가세보다는 낮겠지만, 하반기 셀트리온의 복제약인 트룩시마와 허쥬마 매출 확대로 영업이익률이 회복할 것"이라고 덧붙였다.

한편 셀트리온은 지난 19일 전 거래일 대비 0.52% 하락한 28만8500원에 거래를 마쳤다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 윤석열 대통령, 4·19혁명기념탑 분향](https://image.ajunews.com/content/image/2024/04/19/20240419134308633606_388_136.jpg)

![[슬라이드 포토] 넷플릭스 시리즈 종말의 바보 제작발표회](https://image.ajunews.com/content/image/2024/04/19/20240419134605530571_388_136.jpg)

![[포토] 눈길 끄는 눈물의 여왕 김수현 벤츠](https://image.ajunews.com/content/image/2024/04/18/20240418134936718565_388_136.jpg)

![[포토] 제60회 한국보도사진전 개막](https://image.ajunews.com/content/image/2024/04/18/20240418134920458248_388_136.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)