[그래픽=아주경제 DB]

엘리엇매니지먼트처럼 반기업정서를 악용해 배를 불리는 투기자본을 견제할 장치가 없다는 우려가 갈수록 커지고 있다. 급기야는 엘리엇이 투자자·국가간소송(ISD)으로 정부를 압박하는 지경에 이르렀다.

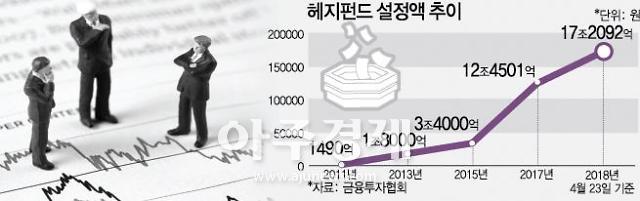

1일 금융투자업계에 따르면 미국 헤지펀드인 엘리엇이 투자차익을 극대화하려고 우리 정부와 주요기업을 상대로 약점을 파고들고 있다는 지적이 무성하다.

김상조 공정거래위원장조차 얼마 전 "현대차그룹 지배구조 개편에 대한 엘리엇 측 요구는 부당하다"고 밝히기도 했다.

그러나 엘리엇은 삼성물산·제일모직 합병에 대해 ISD를 앞세워 정부와 기업을 모두 압박하기 시작했다. ISD는 한·미 자유무역협정(FTA)에 담긴 대표적인 독소조항으로 꼽혀왔다.

엘리엇은 여기에 앞서 현대차그룹에 받아들이기 힘든 고배당을 요구했다. 당시 미국 블룸버그를 비롯한 주요 외신조차 이해하기 어렵다는 보도를 내놓았다.

신서정 SK증권 연구원은 "엘리엇이 보유한 현대차그룹 3사(현대차·기아차·현대모비스) 지분은 1%대에 불과하다"라며 "영향을 끼치기에는 턱없이 부족하지만, 주가 띄우기로 차익을 얻으려는 것"이라고 지적했다.

실제로 엘리엇이 간섭을 노골화한 4월 한 달 동안 현대차 주가는 14만3500원에서 16만원으로 10% 넘게 올랐다. 기아차와 현대모비스 주가도 각각 6%와 3%가량 뛰었다. 모든 종목이 코스피 상승률(2.76%)을 웃돌았다.

엘리엇은 상법 개정이나 스튜어드십 코드를 통해 원하는 바를 더 많이 챙길 수도 있다. 다른 외국계 자본과 연대해 국내 상장기업을 공격할 수 있다는 우려도 존재한다.

사진은 서울 여의도 한국거래소. [아주경제 최신형 기자]

투기자본은 상법 개정에서 가장 큰 논란을 일으켜온 집중투표제를 악용할 수도 있다. 집중투표제는 소수주주에게도 이사선임권을 보장해주려고 '1주 1의결권' 원칙에 예외를 두는 제도다.

오정근 건국대 교수는 "엘리엇이 적은 지분을 가지고 있더라도 다른 외국자본과 연계해 이익을 챙길 수 있다"고 말했다.

반대로 여기에 맞설 장치는 찾기 어렵다. 막대한 돈을 들여야 하는 자사주 매입이 사실상 유일한 방법이다.

차등의결권 같은 경영권 방어장치를 도입하라는 지적이 나오는 이유다. 한국경제연구원도 같은 취지로 보고서를 내놓았다. 2014년부터 2017년 8월까지 미국 주식시장에 상장한 유니콘기업(설립 10년 이하에 기업가치 10억달러 이상인 스타트업) 29곳 가운데 약 45%에 달하는 13곳이 차등의결권을 도입했다는 것이다.

차등의결권 주식은 1주에 복수 의결권을 부여한다. 적대적인 인수·합병(M&A) 시도로부터 경영권을 보호하기 위해서다.

포이즌필도 대안으로 꼽힌다. 마찬가지로 적대적인 M&A를 막기 위해 기존 주주에게 시가보다 싼 가격에 지분을 매수하는 권리를 부여하는 것이다.

권성동 자유한국당 의원은 이런 내용을 담은 상법 개정안을 발의했다. 그는 "외국인 비중이 큰 우리 주식시장 상황을 감안해 경영권 방어장치를 마련해야 한다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[기원상의 팩트체크] 强달러 공포에 한·미 통화스와프 요구 비등...현실성·실효성은?](https://image.ajunews.com/content/image/2024/04/18/20240418152803583894_258_161.jpg)

![[포토] 눈길 끄는 눈물의 여왕 김수현 벤츠](https://image.ajunews.com/content/image/2024/04/18/20240418134936718565_388_136.jpg)

![[포토] 제60회 한국보도사진전 개막](https://image.ajunews.com/content/image/2024/04/18/20240418134920458248_388_136.jpg)

![[포토] 문혜리 사격장 자주포 합동 사격훈련](https://image.ajunews.com/content/image/2024/04/17/20240417120006385747_388_136.jpg)

![[포토] 산업·5대 시중은행, 9조원 규모 미래에너지펀드 조성](https://image.ajunews.com/content/image/2024/04/17/20240417110102620930_388_136.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)