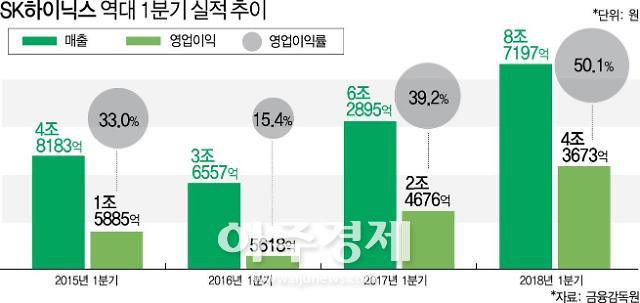

[그래픽=아주경제 DB]

NH투자증권은 25일 SK하이닉스에 대해 올해 2분기 실적이 큰 폭으로 개선될 것이라며 목표 주가를 10만원에서 12만원으로 상향 조정했다.

도현우 연구원은 "SK하이닉스의 올해 2분기 영업이익은 5조1600억원으로 전 분기 대비 18% 증가할 것"이라며 "올해 영업이익은 20조1200억원으로 전년 대비 47% 늘어날 것"이라고 예상했다.

도 연구원은 "(반도체) 성수기 진입으로 모바일 수요 개선, 양호한 서버 수요 지속 등으로 낸드 출하량이 15% 증가할 것"이라며 "디램 평균판매단가(DRAM ASP)도 3% 증가해 상승세를 지속할 것"이라고 전망했다.

아울러 "SK하이닉스의 현재 주가는 2018년 기준 주가수익률(PER)이 3.9배에 불과하다"며 "이는 글로벌 테크 기업 중 가장 저평가된 수준"이라고 덧붙였다.

한편 SK하이닉스는 전날(24일) 전 거래일 대비 2.73% 하락한 8만2100원을 기록했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 윤석열 대통령, 4·19혁명기념탑 분향](https://image.ajunews.com/content/image/2024/04/19/20240419134308633606_388_136.jpg)

![[슬라이드 포토] 넷플릭스 시리즈 종말의 바보 제작발표회](https://image.ajunews.com/content/image/2024/04/19/20240419134605530571_388_136.jpg)

![[포토] 눈길 끄는 눈물의 여왕 김수현 벤츠](https://image.ajunews.com/content/image/2024/04/18/20240418134936718565_388_136.jpg)

![[포토] 제60회 한국보도사진전 개막](https://image.ajunews.com/content/image/2024/04/18/20240418134920458248_388_136.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)