[그래픽= 아주경제 ]

지난해 가계부채 증가세가 둔화됐다. 정부의 강력한 규제가 효과를 본 셈이지만 아직 안심하긴 이르다.

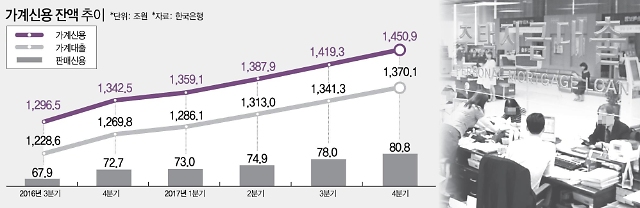

지난해 정부는 8·2 부동산 대책과 가계부채 대책을 연달아 내놨다. 이로 인해 가계부채 증가율은 정부 목표치인 '8% 증가'를 달성했다. 증가율이 줄긴 했지만 가계대출 잔액은 1450조원을 돌파했다. 역대 최대다.

한국은행의 '2017년 4분기 중 가계신용(잠정)'에 따르면 지난해 가계신용은 1450조9000억원으로, 1년 전보다 108조4000억원 늘었다. 2015년과 2016년 가계부채 증가분이 각각 117조8000억원과 139조4000억원인 것에 비하면 규모가 감소했다.

문제는 여전히 가계부채 증가율이 소득 증가율보다 높다는 점이다. 지난해 가계 가처분소득 증가율은 5.5% 수준으로 추정되고 있다. 가계부채 증가율보다 2.5% 포인트 정도 낮다. 이는 지속가능한 성장과 금융안정을 저해하는 요인이다.

경제협력개발기구(OECD)는 우리나라의 가계부채에 대해 "부채가 지탱할 수 없는 수준에 도달하면 경제 시스템에 위험이 된다"고 경고했다. OECD의 '2017 삶의 질' 보고서를 보면, 우리나라는 가구당 순가처분소득 대비 부채 비율은 2015년 기준 170%다. OECD 회원국과 비회원국 33개국 중 열 번째로 높았고, 평균치인 123%를 크게 상회한다.

본격적인 금리 인상기에 접어든 점도 우려되는 대목이다. 한은은 지난해 11월 기준금리를 3년 5개월 만에 0.25% 포인트 인상했다. 올해는 추가 인상 가능성이 점쳐지고 있다. 갚아야 할 이자가 더 늘어난다는 의미이며, 금융 시장의 큰 불안 요인 중 하나로 지목되고 있다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 윤석열 대통령, 4·19혁명기념탑 분향](https://image.ajunews.com/content/image/2024/04/19/20240419134308633606_388_136.jpg)

![[슬라이드 포토] 넷플릭스 시리즈 종말의 바보 제작발표회](https://image.ajunews.com/content/image/2024/04/19/20240419134605530571_388_136.jpg)

![[포토] 눈길 끄는 눈물의 여왕 김수현 벤츠](https://image.ajunews.com/content/image/2024/04/18/20240418134936718565_388_136.jpg)

![[포토] 제60회 한국보도사진전 개막](https://image.ajunews.com/content/image/2024/04/18/20240418134920458248_388_136.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)