[자료=금융위원회 제공]

신DTI에서 주택담보대출 부채를 산정할 때 거치기간 없이 원금 분할상환해야 연간 원금 상환액이 가장 적게 반영된다.

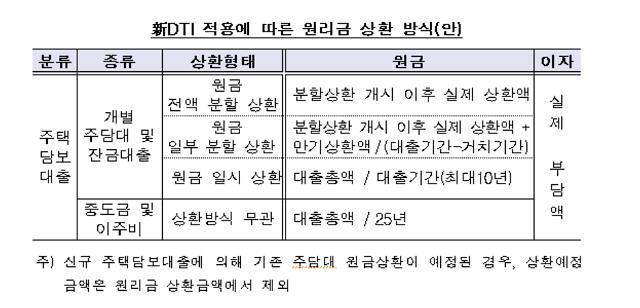

금융위원회는 부채 산정방식은 대출유형에 관계없이 원금분할상환을 가정해 산정하되 거치기간을 제외한다고 26일 밝혔다.

원금 분할상환의 경우, 거치기간이 있으면 대출기간에서 거치기간을 제외한다. 주담대 5억을 20년 만기(20년 원금균등 분할상환)로 받을 때 연간 원금 상환액은 2500만원(5억 / 20년)이고, 2년을 거치하고 18년 원금균등 분할상환을 할 때 연간 원금 상환액은 2780만원(5억 / 18년)으로 거치기간이 없을 때 연간 원금 상환액이 적게 반영된다.

원금을 일시상환할 때는 대출총액을 대출기간 분할상환하는 것으로 산출한다. 단 최대 10년까지만 인정한다. 주담대 5억을 10년 만기로 원금일시상환할 때 연간 원금 상환액은 5000만원(5억/10년)이다. 20년 만기 원금일시상환으로 빌려도 대출기간을 10년까지만 인정하기 때문에 연간 원금 상환액은 10년만기 때와 똑같은 5000만원이다.

주담대 이자는 실제 이자 부담액, 기타대출 이자는 평균대출금리를 준용해 산정한다. 중도금 이주비대출을 신규로 받는 경우, 신DTI를 적용하지 않는다. 하지만 이미 중도금 이주비 대출을 받은 차주가 신규 주담대를 받는 경우에는 중도금, 이주비대출을 차주의 부채에 포함해 신DTI를 산정한다.

신DTI서는 주담대를 2건 이상 보유한 차주는 DTI 산정시 모든 주담대 원리금 상환 부담 전액을 반영하게 된다. 또 복수 주담대 차주의 두 번째 주담대부터는 만기를 15년으로 제한한다. 다만, 만기제한은 DTI 비율 산정시에만 적용하고 실제 상환 기간은 15년을 초과할 수 있다.

이사 수요 등 불가피한 목적으로 일시적 2주담대를 보유하게 된 경우에는 원리금 상환 부담을 완화해 적용한다. 기존 주택을 바로 파는 경우, 기존 주담대 이자상환액만 반영하고 2년 이내 기존 주택을 처분하는 경우에는 두 번째 주담대의 만기제한 15년을 적용하지 않는다.

- 기자 정보

- 윤주혜

- jujusun@ajunews.com

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 윤석열 대통령, 4·19혁명기념탑 분향](https://image.ajunews.com/content/image/2024/04/19/20240419134308633606_388_136.jpg)

![[슬라이드 포토] 넷플릭스 시리즈 종말의 바보 제작발표회](https://image.ajunews.com/content/image/2024/04/19/20240419134605530571_388_136.jpg)

![[포토] 눈길 끄는 눈물의 여왕 김수현 벤츠](https://image.ajunews.com/content/image/2024/04/18/20240418134936718565_388_136.jpg)

![[포토] 제60회 한국보도사진전 개막](https://image.ajunews.com/content/image/2024/04/18/20240418134920458248_388_136.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)