[그래픽=김효곤 기자 hyogoncap@]

저축은행들의 중도상환 수수료 수익이 급증했다. 최고금리 인하로 대출 금리가 낮아지자 중도상환수수료 수익을 대폭 늘린 탓이다.

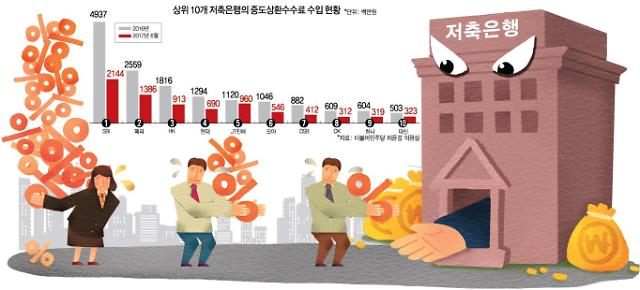

지난해 말 기준 상위 20개 저축은행들은 중도상환수수료로 총 176억8900만원의 수익을 올려 지난 2013년(52억원) 대비 3배 이상 늘어났다. 특히 올해는 상반기에만 99억8700만원을 거둬들여 사상 최대 수익을 기록할 전망이다.

중도상환수수료 수익이 가장 많은 곳은 SBI저축은행으로 지난해 말 기준 49억원을 벌었다. 2015년 말 23억원의 수익을 기록한 점에 비춰 2016년 들어 수익이 두 배가량 늘어난 셈이다.

이에 대해 페퍼저축은행 관계자는 "다른 저축은행 고객군 대비 신용도가 높아 조건이 좋은 금리로 대출을 갈아타는 경우가 많기 때문"이라고 해명했다.

하지만 저축은행중앙회 공시에 따르면 가계신용대출 가운데 중도상환수수료를 받는 상품은 페퍼저축은행이 총 7개로 여타 저축은행에 비해 많았다. 또 수수료율도 7개 상품 모두 최대 2%로 높은 편이었다.

최고금리 인하로 고금리 대출영업에 제동이 걸리자 저축은행들이 최근 수년간 중도상환수수료 수익을 대거 늘렸다는 것을 방증하는 것이다. 일부 저축은행은 지난해 최고금리가 27.9%로 인하되자 중금리 상품 중심으로 중도상환수수료를 받기 시작했다.

현행법상 중도상환수수료를 받는 것은 수수료율을 최대 2% 이내에서 책정하면 문제가 되지 않는다. 하지만 그동안 일부 저축은행은 종합통장대출(마이너스통장 대출)에서 중도상환수수료를 받는 등 꼼수를 부렸다.

이 같은 사실이 발각되자 금융당국은 올해 9월 저축은행에서 마이너스 대출을 중도해지해도 중도상환수수료를 무조건 면제토록 했다. 또 연체 등으로 기한 이익을 상실한 경우에도 중도상환수수료를 부과하지 못하도록 했다.

문제는 저축은행중앙회의 중도상환수수료 공시가 은행별로 제각각이어서 소비자들이 혼란을 겪을 가능성이 크다는 점이다. '상환원금의 최대 2%'라고 공시하거나 단순하게 '2'라고 기입하는 등 은행별로 공시가 제각각이기 때문이다. 또 햇살론은 중도상환수수료가 없으나 아주저축은행은 수수료를 2%라고 공시해 고객들의 혼란을 키웠다.

이에 대해 저축은행 관계자는 "지난 수년간 가계대출 규모가 급격하게 늘어나면서 중도상환수수료도 함께 늘어난 것으로 문제될 게 없다"고 주장했다.

하지만 상위 20개사의 중도상환수수료 증가 규모가 가계대출 여신 증가보다 큰 것과 관련해서는 별도 해명을 내놓지 못했다. 실제로 상위 20개사의 여신 규모는 2013년 대비 180%가량 늘었으나 같은 기간 중도상환수수료는 240% 가깝게 증가했다.

금융권 관계자는 "최고금리 인하 추세에서 새로운 먹거리를 발굴하지 못한 저축은행들이 중도상환수수료로 수익을 보전하고 있는 것으로 추정된다"며 "개인신용대출 금리가 연 20%를 넘는 저축은행에서 고객에게 중도상환수수료까지 물리는 것은 너무 가혹하다"고 말했다.

- 기자 정보

- 윤주혜

- jujusun@ajunews.com

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 윤석열 대통령, 4·19혁명기념탑 분향](https://image.ajunews.com/content/image/2024/04/19/20240419134308633606_388_136.jpg)

![[슬라이드 포토] 넷플릭스 시리즈 종말의 바보 제작발표회](https://image.ajunews.com/content/image/2024/04/19/20240419134605530571_388_136.jpg)

![[포토] 눈길 끄는 눈물의 여왕 김수현 벤츠](https://image.ajunews.com/content/image/2024/04/18/20240418134936718565_388_136.jpg)

![[포토] 제60회 한국보도사진전 개막](https://image.ajunews.com/content/image/2024/04/18/20240418134920458248_388_136.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)