[그래픽=아주경제 DB]

은행이 이번에도 사상 최대 실적을 기록했다. 예금금리가 1%대에 머물고 있는 반면 대출금리는 시장 상황에 예민하게 반응하며 올라간 탓이다. 1400조원 가계빚에 은행만 '이자 장사'에 배를 채우고 있다는 지적이 나오는 이유다.

24일 금융권에 따르면 신한금융의 올 상반기 당기순이익은 1조8891억원으로 전년동기 대비 30% 증가했다. 지주 창립 이래 사상 최대의 반기순이익이다.

다른 은행도 마찬가지다. KB금융지주는 1조8602억원, 하나금융지주는 1조310억원, 우리은행은 1조983억원으로 모두 사상 최대 실적을 냈다. 4곳을 모두 합하며 상반기 순이익만 6조원에 육박한다.

문제는 부실 가능성이 높은 기업대출에는 소극적이면서 상대적으로 관리가 쉬운 가계대출에 집중하며 이자이익을 극대화한다는 것이다.

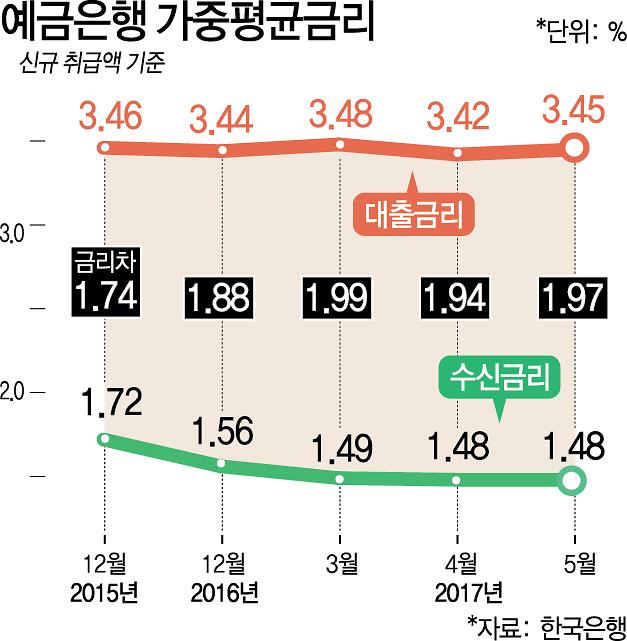

한국은행이 집계한 은행 신규 가계대출 금리는 지난 5월 3.47%로, 2015년 2월 이후 2년3개월 만에 최고치를 기록했다. 전월과 비교하면 0.06%포인트 상승했다.

지난해 7월 연 2.66% 수준이었던 주담대 금리도 매달 인상해 지난 5월 기준 3.26%까지 끌어올렸다. 2년4개월 만에 최고치다.

반면, 예금금리는 1% 중반대를 벗어나지 못하고 있다. 지난 2월 1.49%로 떨어진 수신금리는 1.5%의 문턱을 넘지 못하고 있다. 4대 시중은행의 1년 기준 정기예금 금리는 현재 1.1~1.4% 수준이다.

1400조원에 육박하는 부채에 대한 이자 부담으로 가계는 등이 휘어지고 있지만, 정작 은행들은 '실적 잔치'를 하고 있는 것이다.

은행의 이같은 실적은 순이자마진(NIM)을 통해서도 확인할 수 있다. 예대마진을 나타내는 은행의 핵심 수익 지표인 순이자마진은 모두 상승했다. 신한은행은 올 1분기 1.53%의 NIM을 보인데 이어 2분기에는 0.03%포인트 오른 1.56%를 기록했다. 지난해 1.48~1.50%를 보인 것과 비교하면 크게 개선된 수치다.

KB국민은행 역시 지난해 1.56~1.61%를 보인 반면 올 1분기에는 1.66%, 2분기에는 1.72%로 3개월 만에 0.06%나 올랐다. 올 1분기 1.44%였던 KEB하나은행과 우리은행은 2분기 각각 1.48, 1.45%로 상승했다.

금융권 관계자는 "은행들은 경기가 좋지 않고 불확실성이 클 때 시장 변동성을 틈타 예대마진을 벌려 폭리를 취하는 경향이 있다"며 "리스크를 낮추면서 안정적으로 수익을 창출할 수 있는 가장 쉬운 방식"이라고 꼬집었다.

- 기자 정보

- 안선영

- asy728@ajunews.com

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 윤석열 대통령, 4·19혁명기념탑 분향](https://image.ajunews.com/content/image/2024/04/19/20240419134308633606_388_136.jpg)

![[슬라이드 포토] 넷플릭스 시리즈 종말의 바보 제작발표회](https://image.ajunews.com/content/image/2024/04/19/20240419134605530571_388_136.jpg)

![[포토] 눈길 끄는 눈물의 여왕 김수현 벤츠](https://image.ajunews.com/content/image/2024/04/18/20240418134936718565_388_136.jpg)

![[포토] 제60회 한국보도사진전 개막](https://image.ajunews.com/content/image/2024/04/18/20240418134920458248_388_136.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)