문지훈 기자 = 업종 호황으로 실적 상승세를 지속해왔던 석유화학업계가 올 2분기 사업 포트폴리오에 따라 엇갈린 성적표를 받을 것으로 예상됐다.

17일 증권정보업체 에프앤가이드에 따르면 LG화학과 롯데케미칼, 한화케미칼 등 화학 3사의 올 2분기 영업이익은 1억5272억원으로 추산됐다.

이는 지난해 2분기 1조6000억원 대비 4.6%(728억원) 감소한 규모다.

특히 올 2분기에는 석유화학업계 '맏형' 자리가 5분기 만에 뒤바뀔 전망이다. 롯데케미칼에 최고 영업이익 1위 자리를 내줬던 LG화학의 복귀가 유력하다.

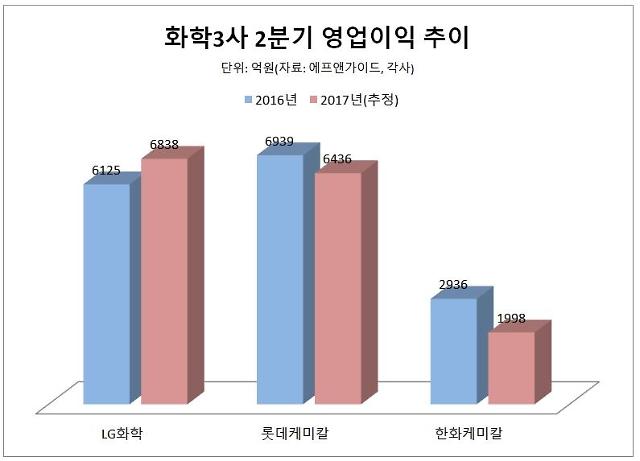

오는 19일 올해 상반기 및 2분기 실적발표를 앞둔 LG화학의 2분기 영업이익은 지난해 같은 기간 6125억원 대비 11.6% 증가한 6838억원으로 추정됐다.

반면 석유화학 범용제품에 주력하고 있는 롯데케미칼은 6436억원의 영업이익을 거둬 전년 동기 6939억원 대비 7.2%(503억원) 줄어들 것으로 예상됐다. LG화학과 롯데케미칼이 실제 이와 유사한 성적표를 받을 경우 LG화학은 지난해 1분기 이후 5분기 만에 업계 1위로 재등극하게 된다.

업계에서는 LG화학의 업계 1위 재탈환이 그동안 부진을 지속했던 정보전자소재와 전지사업의 반등이 긍정적인 영향을 끼친 것으로 보고 있다.

지난해 2분기 31억원 영업적자를 기록했던 전지부문이 올 2분기 적자폭을 줄이거나 흑자 전환도 가능할 것으로 보는 시각도 있다.

이동욱 키움증권 연구원은 "전지부문 2분기 영업이익은 66억원으로 전 분기 대비 큰 폭의 실적 개선이 전망된다"며 "코발트 등 원재료 가격 급등에 따른 원가 부담 증가에도 불구하고 판가 전가 및 원재료 내재화 확대, ESS(에너지 저장장치) 및 신규 자동차 전지 출하량 확대, 원통형 소형전지 수익성 및 가동률이 개선됐기 때문"이라고 예상했다.

지난 1분기 293억원의 영업이익을 기록하며 흑자전환에 성공한 정보전자소재부문 역시 관련 시장 성장세에 흑자기조를 유지할 것으로 예상되는 상황이다.

반면 롯데케미칼은 유가 하락 여파 등으로 실적이 소폭 하락할 것으로 예상됐다. '석유화학의 쌀'로 불리는 에틸렌 가격은 지난 2월 t당 1300달러대까지 상승했으나 이달 900달러대까지 하락했다.

한화케미칼은 업계 내에서는 예상이 엇갈리고 있는 상황이다. 증권업계에서 추정한 한화케미칼의 올해 2분기 영업이익 추정치는 1998억원으로 지난해 2분기 2936억원 31.9% 급감한 규모다. 그러나 일각에서는 태양광 사업의 흑자 전환을 비롯해 기초소재부문 역시 PVC, 가성소다 강세로 일부 제품의 스프레드 축소를 상쇄할 것으로 보고 있다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[뉴스플러스] 환율·중동 리스크에 밸류업 동력까지 상실…사면초가 K-증시](https://image.ajunews.com/content/image/2024/04/16/20240416184337573798_258_161.jpg)

![[포토] 세월호 참사 10주기 기억식](https://image.ajunews.com/content/image/2024/04/16/20240416164541279599_388_136.jpg)

![[슬라이드 포토] 성수동이 들썩! 리모와 포토콜 참석한 스타들](https://image.ajunews.com/content/image/2024/04/16/20240416004815174041_388_136.jpg)

![[슬라이드 포토] 슬픔에 잠긴 박보람 빈소](https://image.ajunews.com/content/image/2024/04/15/20240415161649846422_388_136.jpg)

![[포토] 다시 세워진 팽목항 노란 리본](https://image.ajunews.com/content/image/2024/04/15/20240415003901456339_388_136.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)