[자료제공=금융감독원 ]

아주경제 윤주혜 기자 = # 직장인 심 씨(35세)와 아내 전 씨(32세)는 지인의 소개로 각기 다른 보험회사에 실손의료보험을 가입하고 있었다. 그런데 실손의료보험도 부부가 동시에 같은 보험회사의 동일상품에 가입할 경우 보험료를 할인받을 수 있다는 사실을 최근에야 알게 됐다.

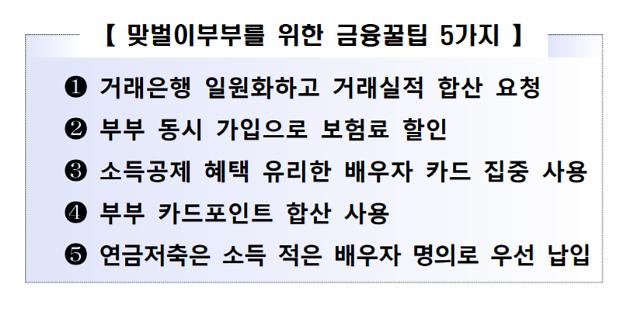

금융감독원은 부부가 같은 보험사의 동일한 실손의료보험 상품에 동시 가입할 경우 보험료 할인을 받는 등 맞벌이 부부를 위한 '금융꿀팁 5가지'를 18일 소개했다.

KB손보 등 13개 보험회사는 부부가 여행자보험, 실손의료보험, 상해보험 등 특정 보험상품에 동시에 가입하는 경우 보험료의 1~10%를 할인해 주는 상품을 판매하고 있다. 부부를 피보험자(2인)로 하면 보험료는 부부가 각자 보험에 가입했을 때보다 저렴한 할인보험료를 납입할 수 있다. 따라서 본인과 배우자가 동일한 종류의 보험을 가입하는 경우 가급적 같은 보험회사에 가입하고 '부부가입 보험료 할인'이 가능한지를 확인해야 한다.

연소득과 카드결제금액은 부부간 합산되지 않고 각각 산정되기 때문에 일반적으로 소득공제 문턱(연소득 25%)을 넘기 위해서는 배우자 중 소득이 적은 사람의 명의로 된 카드를 집중 사용하는 게 좋다. 예컨대, 남편 연봉이 5000만원(소득공제 문턱 1250만원), 아내 연봉이 4000만원(소득공제 문턱 1000만원)일 때 두 사람이 아내명의로 된 카드를 우선 사용하면 소득공제 요건을 보다 쉽게 충족할 수 있다.

한편, 연봉 차이가 큰 맞벌이부부는 소득세율 적용구간이 달라 소득이 많은 배우자의 카드를 집중 이용하는 것이 소득공제금액면에서 유리할 수 있다.

카드 포인트는 카드이용자 본인의 것과 배우자의 것을 합산해서 사용할 수 있다. 부부의 포인트를 합산하기 위해서는 가족관계를 입증할 수 있는 서류를 준비해 카드사 영업점을 방문하거나 ARS고객센터로 신청하면 된다. 다만, 포인트 양도는 동일한 카드사의 포인트에 대해서만 가능하기 때문에 카드포인트를 합산하려면 부부가 같은 카드회사가 발급한 카드를 이용하는 것이 좋다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 윤석열 대통령, 4·19혁명기념탑 분향](https://image.ajunews.com/content/image/2024/04/19/20240419134308633606_388_136.jpg)

![[슬라이드 포토] 넷플릭스 시리즈 종말의 바보 제작발표회](https://image.ajunews.com/content/image/2024/04/19/20240419134605530571_388_136.jpg)

![[포토] 눈길 끄는 눈물의 여왕 김수현 벤츠](https://image.ajunews.com/content/image/2024/04/18/20240418134936718565_388_136.jpg)

![[포토] 제60회 한국보도사진전 개막](https://image.ajunews.com/content/image/2024/04/18/20240418134920458248_388_136.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)