아주경제 문지훈 기자 = 저축은행들이 침체된 업황을 타개하기 위해 신규 영업채널 도입 및 홍보에 박차를 가하고 있다. 그러나 2011년 저축은행 사태 이후 업계 전반적으로 가라앉은 분위기를 반전시킬 여력이 부족한 상황이다.

24일 관련 업계에 따르면 아주저축은행은 다음달 다이렉트뱅킹 상품을 출시하고 인터넷 등을 중심으로 홍보에 나설 예정이다.

다이렉트뱅킹은 고객과 은행 영업점 간 기존 거래 과정을 단순화함으로써 절감되는 비용을 고객에게 되돌려주는 영업방식이다. 1금융권에서는 산업은행의 'KDB다이렉트'와 전북은행의 'JB다이렉트' 등 예·적금 상품 위주로 판매되고 있다. 저축은행의 경우 HK저축은행과 SBI저축은행이 각각 '119머니'와 '바빌론' 등 대출상품을 주로 취급하고 있다.

한국투자저축은행은 6개월 가량의 작업을 거쳐 최근 자체 신용평가시스템(CSS) 구축을 완료하고 '하하론' 등 신용대출 상품에 적용, 영업 확대에 나설 계획이다. 그동안 한국투자저축은행은 하하론 등의 대출상품 판매 시 저축은행중앙회 공동 표준신용평가시스템을 이용해왔다.

친애저축은행은 다음달부터 HK저축은행, SBI저축은행 등과 같이 TV광고를 시작할 예정이다.

이처럼 각 저축은행들이 수익성 회복에 힘쓰고 있지만 2011년 저축은행 사태 이후 신뢰도가 떨어진 데다 금융권 전반의 경영환경도 악화돼 큰 성과를 거두기 힘들 것으로 전망된다.

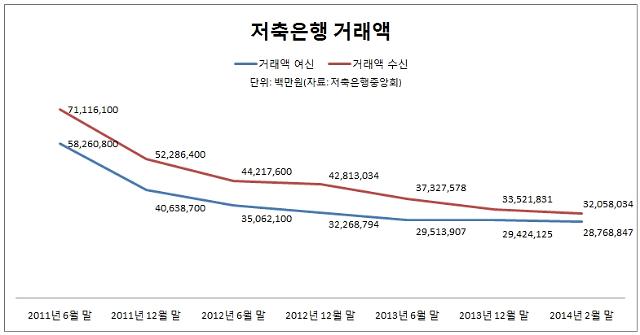

실제 여·수신 거래 규모는 저축은행 사태 이후 대폭 하락했다.

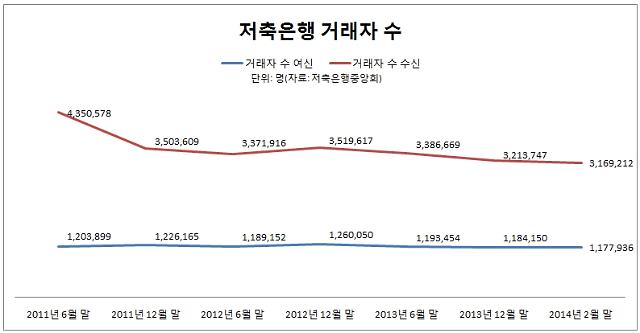

저축은행중앙회에 따르면 2011년 6월 71조1161억원이던 수신 거래액은 지난달 32조580억원으로 급감했다. 거래고객도 같은 기간 435만명에서 317만명으로 줄었다.

수신규모가 줄어든 것은 시중은행과의 금리차가 한때 2~3%포인트까지 벌어졌으나 최근에는 비슷한 수준으로 형성될 정도로 금리 경쟁력을 잃었기 때문이다.

지난 2월 기준 예금은행의 1년 만기 정기예금 금리(신규취급액 기준)는 2.74%다. 저축은행의 1년 만기 정기예금 금리는 2.82%로 금리차가 0.08%포인트에 불과하다. 대출실적 부진으로 여유자금이 늘자 역마진을 우려한 저축은행들이 저마다 예금금리를 줄였기 때문이다.

여신 거래의 경우 2011년 6월 58조2608억원에서 지난달 28조7688억원으로, 거래고객은 120만명에서 118만명으로 줄었다.

2013회계연도 상반기(7~12월) 저축은행의 당기순손실은 4164억원으로 전년 동기 6305억원 대비 2142억원으로 축소됐다. 그러나 이는 부실저축은행 구조조정에 따른 대손충당금 전입액 등의 영향을 받은 것으로 이자손익의 경우 1조268억원에서 1조437억원으로 170억원 줄었다.

저축은행 관계자는 "금융권 전반의 경영환경이 좋지 않은 데다 저축은행 사태 이후 신뢰도도 바닥에 떨어져 수익을 내기 쉽지 않은 상황"이라며 "저축은행마다 수익성을 개선을 위해 상품채널 다양화 및 홍보에 나서고 있지만 침체기가 예상보다 길어질 것으로 보여 성과를 기대하기 힘들 것 같다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 악수하는 이재명 대표와 조국 대표](https://image.ajunews.com/content/image/2024/04/26/20240426003606867599_388_136.jpg)

![[포토] 최정, 한국 야구 역사 468호 쾅](https://image.ajunews.com/content/image/2024/04/24/20240424232935147850_388_136.jpg)

![[슬라이드 포토] 성수동이 들썩! 입생로랑 뷰티 팝업 방문한 스타들](https://image.ajunews.com/content/image/2024/04/24/20240424184737983118_388_136.jpg)

![[포토] 한강 수상 활성화 종합 계획 발표하는 오세훈 시장](https://image.ajunews.com/content/image/2024/04/24/20240424110945301676_388_136.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)